コロナウイルス感染拡大に伴う「外出抑制」が企業活動に大きな低迷と不安をもたらしています。このままいつになったら収まるのか。そんな見えない戦いに、企業の状況はどんどん悪化していきます。

特にフリーランスは孤独な戦いです。下請けだったり、交渉が立場上弱かったり…そんなフリーランスでも、必要な施策と情報を得て、生き残りましょう!まず最も大事なことは「キャッシュ(現金)」の積み上げです。

「お金を手元に残す」これが大原則

まずなにをやればいいかといえば「現金の保存」です。やるべきことは簡単

| (1)「出るお金」を減らす(契約解除・費用削減・未払いや遅延) (2)「入るお金」を増やす(売掛金回収・借入や融資) |

この2つです。

(1) 「出るお金」をへらす(契約解除・費用削減・未払いや遅延)

まずやるべきは「経費の一覧と見直し」です。出るお金を徹底的に減らしましょう。

[A]延滞してとりあえず温存するもの

社会保障費(健康保険、社会保険)

→「納付の猶予(のうふのゆうよ)」で社会保険事務所で分割納付の相談ができます

租税(法人税、事業税、消費税、住民税)

→「換価の猶予(かんかのゆうよ)」といって税務署で分割払いの相談ができます

※例えば、50万円の消費税の支払いがあるとき、換価の猶予を使って6分割で支払う計画を立てて承認をもらえれば、月額75,000円の支払いを毎月していく形にすることを認めてもらえます。

[B]解約すべきもの

広告宣伝費、情報サービス(定期購読等)→NewsPicとか解約

オフィス→解約(レンタルオフィスも最低プラン、テレワークへの思い切った切り替えを!)

[C]プランを見直すもの

☑携帯電話→アプリ通話やメッセンジャー使用で電話代下げてますか?

(役員の場合) →株式会社、合同会社の場合は「議事録作成」必要

☑定額給与の引き下げ→2割削減等実施

☑定額賞与の不支給→ 賞与を付与しない(例:業績悪化のため不支給とする、等書けばOK)

これらの策は、給与が下がることで、社会保険料、健康保険料、所得税ともに下がるのでキャッシュ温存に効果を発揮します。チョットの間、給与も節約モードでがんばりましょう!

[D]支払いを優先するもの

自分の給与(家賃・携帯電話・水光熱費)は死守→まずこれが一番優先。生きてこそです。

自分の食費(通常の7~8割を上限に節約モードへ)→聖域を設けないこと!

※ストレス解消や我慢してるからとか言ってる場合じゃない!

立替費用(クレジット・ローン支払い)→後から分割払り、場合によってはリボ払いでも先送り

以上[A][C]の削減した金額と、[B]の解約したゼロ円になった金額で、月次のお金のやりくり(=キャッシュフロー)が成り立っているか計算してみましょう!

[L]支払いの原資=今月の売上ー[D] 生活に必須のお金

[P]今月残るお金=[L]ー[A(分割後の月次金額 例:75,000円)]

まず、今月払うべきお金がなんとかやりくりできる。という目処を立てるだけで安心感が全然違います。

計算できたら、来月、再来月ぐらいまで常に3ヶ月先を見据えて、お金の出入りがプラスで終わるか、を見ていけば、「急にお金がなくなって不安になる!」ということは避けられるようになります。

計算が面倒くさい

と言わず、ここは一度やるだけですから、がんばって「プラス」の月末を計算しましょう。

未曾有の危機には「政府系」金融機関で借入を申請

(2)「入るお金」を増やす(売掛金回収・借入や融資)

この急降下とも言える経済状況では、予定していた売掛金も、入金遅れや入金されないということも十分考えられます。万が一に備え、相手方への状況を伺いつつ、資金繰りが難しいようであれば「全額」よりも「一部」でも回収できるよう先手を打って交渉にあたることが大切です。

今月末請求分は予定どおりで大丈夫ですか?

もし大変なようであれば、半額だけ先に仕払って貰えば残りは翌月送りでもいいですよ

相手も困っているようならば、ただ正論を主張するのではなく、こちらも折れる姿勢を持ちつつ、相手のキャッシュが無くなる前に少しでも回収を早めておくのが得策です(だって、0円だったらこっちも大変ですからね)

そして、フリーランスは常日頃、弱い立場にありますから、できるだけ、売上は、

☑何ヶ月や1年の案件でも「毎月末請求」にしておく

☑経費分は「前払い」してもらえるようにする

契約を始める「前」の交渉からやっておかないと、案件を進めながらでは難しくなりますので、「はじめに」条件だしをしておくことが重要です。

そして、政府系金融機関「日本政策金融公庫」で特別融資の申請をしましょう。

前年もしくは前々年と比較して「5%以上」売上が減少しているか、創業したての場合は、最近1ヶ月の売上高が5%以上減少していれば利用できます。

※なお、条件、融資額等は随時変更されているので、金融公庫のホームページを見て、最新情報を確認して下さい

| ご利用いただける方 | 新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方 業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方 (1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 (2)令和元年12月の売上高 (3)令和元年10月から12月の平均売上高 |

| 資金のお使いみち | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金 |

| 融資限度額 | 6,000万円(別枠) |

| 利率(年) | 基準利率 ただし、3,000万円を限度として融資後3年目までは基準利率-0.9%(注)、4年目以降は基準利率 「実質無利子化」についてはこちら |

| ご返済期間 | 設備資金 20年以内(うち据置期間5年以内) 運転資金 15年以内(うち据置期間5年以内) |

| 担保 | 無担保 |

なお、

☑新規出店をした

☑M&Aで企業規模が大きくなった

☑時期の関係で今月は売上が立ちやすい

など、5%減少にならない場合でも「上記のような理論的説明」があれば、審査は受け付けてもらえています。

(むしろ、説明出来るような情報や論拠が欲しいとも言われました)

「補助金じゃない、貸付・融資じゃないか」と憤慨する気持ちをまずは抑えて、

「融資に足る理由」を作って下さい。それがあれば希望は捨てなくて大丈夫です。

審査に通るには「書類」と「計画」が大事

日本政策金融公庫の特別融資が通った、通らないと可否が分かれていますが、通った人の理由をきちんと分析すれば、理にかなっていると正直思います。

必要な書類はこちら

審査に通るための最低条件は、

☑提出書類をきちんと揃えて提出

(特に、確定申告書2期分。決算締めてないのは企業として救いようがない。)

☑納税申告書が必要になるのでその写し→滞納してるなら換価の猶予を使って下さい。そしたら融資検討可能になっています。

☑売上計画・返済計画の書面

これを面倒臭がって門前払いされる人が多すぎます。もちろん先々だってわからないのは当然です。でも、融資されるには「こういう売上を作って、この月次になれば、いくらの月次返済なら可能」という説明を作るだけなんです。

それを「保証しろ」と言われているわけでなく、「どう計画しますか?」が聞かれているだけなんです。だから、最悪な状況が先々あろうとも「返済計画」を妥当な返済金額で作って下さい。

たとえば、審査で納得される一例ですけれど、

☑毎月の委託料の2割を内製化すれば、8万円浮くので、それを返済原資にします

☑出張経費の往復6万円を1回削れば、返済原資にできます。

といった具合です。もはや「屁理屈ゲーム」に近いかもしれませんが(笑)

そして、売上計画ですが、当然「営業→受注→売上」となるので、成果が出るまで何ヶ月か係るパターンが多いことでしょう。ですから、3ヶ月後~6ヶ月後ぐらいにこのぐらいの売上をたてて、回復に載せます。といった「売上の見込み」のシナリオを作ることです。

そのために「繰延措置」があって、最長で5年間は利子だけの支払いで済む「据え置き措置」期間が設けられているのです。

融資が通るのはいくらでどのぐらいの返済計画?

今の所、直接窓口で聞いたところでは、「売上の3ヶ月分」が融資実行の基本上限で、今回は特例で6ヶ月分ぐらいまでは認められるような感じでした。

つまり、フリーランスで、月額100万円の売上を上げているなら、300万円~600万円ぐらい借入られる可能性があるということ。返済期間については、あまり優先順位というよりも

「計画に沿った無理のない返済金額に設定されているか」

が見られているようでした。申請したときも、「安全を見るならあと2万円ぐらい下げたほうがいいかも」といったら「じゃあそうしましょう!」と前向きに対応してくれていました。公庫の社員の方にはほんと、親身に対応いただき、感謝しかありません。

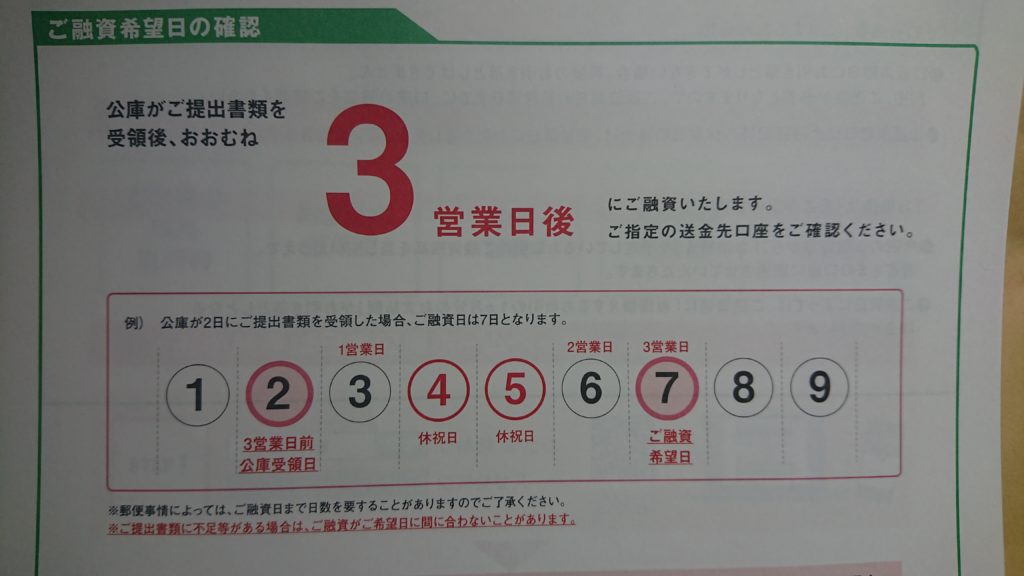

実際の申込みから審査までのスケジュールですが、

申込日→(1営業日)→面談連絡→(3営業日)→面接日→(2営業日)→融資可決連絡[夕方16時]→(1営業日)→封書到着(電話から2日後)→すぐ記入し郵送→公庫到着翌日から4営業日後に着金!

※4月1日更新→封書到着以降

という感じでした。通常の政策金融公庫にしてはとても早すぎるぐらいのスピードでした。

公庫の支店に直接持っていく人も多数いるかと思いますが、結局、処理センターのような場所(東京だと三鷹にある)に送られて事務処理されるみたいですね。三鷹ってことはNTTデータかな。送金の都合もあるし、そういう仕組みなんでしょう。

一人会社でも諦めないで、キャッシュを温存しよう

私の会社は1名会社。政策金融公庫との取引も今回は初めてでした。でも、書類を揃え、計画を練り、面接で理論的に説明し、融資を得ることができました。準備と行動がすべてです。あなたがせっかく作った会社。こんなコロナごときで潰されてたまりますか。

早速、キャッシュ温存に向けて、やれることをやり、融資を獲得し、売上の急減にも耐え凌げる状況を作って下さい。この先もっと悪くなったとしても、それにまた対応していくだけなのです。

コロナウイルスと共存しながら生き残る

もはや長期戦が叫ばれている今、自分の行動でしか、生き残りは得られません。政府の補助金や給付金を待っている時間がもったいない。今すぐ動きましょう!

あなたは生きる価値があり、生きてこそ価値があるのです。

困ったら助けてといいましょう。わからなかったら質問しましょう。救いの手はきっとやってくると思うのです。

※どちらの措置も督促を止めたり、延滞金や延滞税が減免されたりメリットが大きいです。

とにかく、恥を捨てて、相談しましょう。自分の「法人登記」か「個人事業」を登記・登録している管轄の事務所に行くことです。