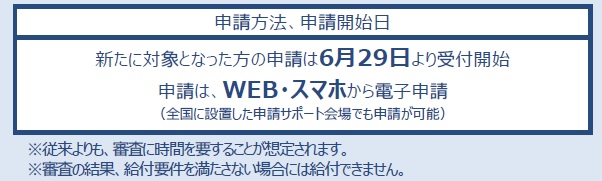

6/29改定で、持続化給付金の支給対象が緩和されました

かねてより混乱と手続きの不透明さが際立っている持続化給付金ですが、コロナ禍直後に事業の打撃を受けた

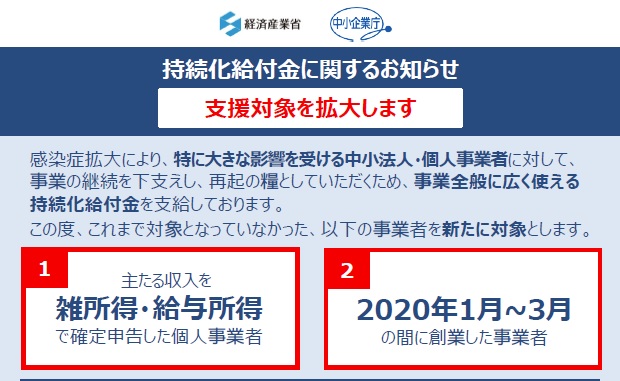

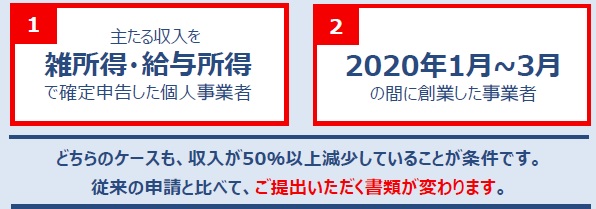

☑2020年創業の新規創業者(1月~3月)

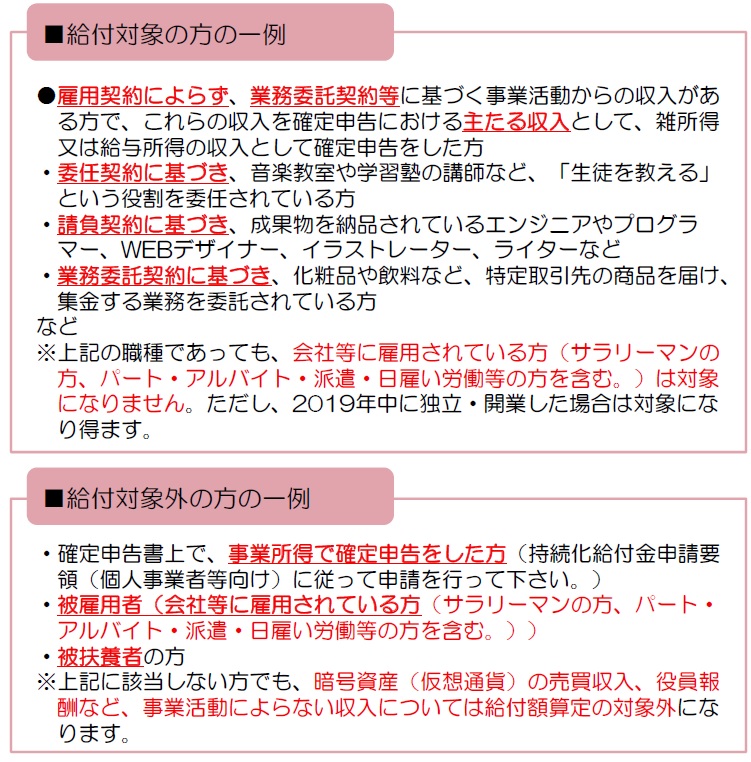

☑2019年度所得を「雑所得・給与所得」で確定申告していたフリーランス

が対象に含まれることとなりました。ですが、ちょっと審査において、厳しい点がありますので、不正は逮捕案件になりますので、本当に困窮していた対象者のみ申請をするようにしてください。

税理士や税務署からの指導や助言に基づいて、事業所得ではなく、雑所得や給与所得として確定申告を計上していたフリーランス(演奏家や講師のような方々)が以外をたくさんいて、「助言を受けてわざわざ給与所得にしたのに!」と制度除外をされていた方が、対象に含まれることになりました。これは本当によかった。

そして、コロナウイルスがここまで世界に急速に拡大するなんて予想もしないまま、2020年に入って創業し、直後に営業自粛や外出自粛で売上が蒸発してしまうという本当に運が悪いとしか思えない創業間もない方も、今回から対象に含まれることとなりました。

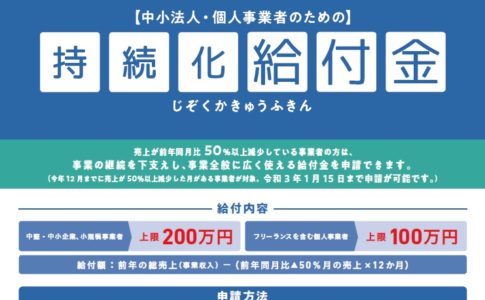

基本的要件としては「売上(収入)が50%以上減少」が基本となりますが、提出書類やそのための証拠がやや厳しくなっていますので、慎重に間違いなく手続きが進むようにしていきましょう。

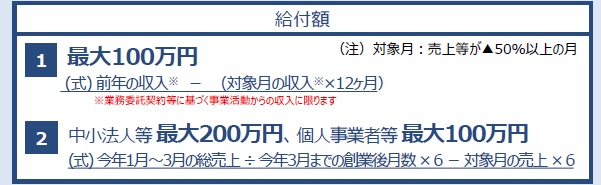

給付額は、フリーランスであれば100万円なことは変わりません。ただこの金額の元となる「収入」は、「業務委託契約等に基づく事業活動からの収入」に限るため、例えば「不動産収入」や「売却益」などにともなう「労務を伴わない所得」に関して除外されている点は変わりません。

今回の制度改定も「業務だけど確定申告の項目で弾かれてしまった人」を救済する目的での制度改定ですから、当然といえば当然といえるでしょう。

「雑所得・給与所得」はあくまで「委託業務」が対象

確定申告を済ませているので、基本的に書類の不備があったり、粉飾されている恐れは少ないため、証明ができる書類を揃えるだけで比較的簡単に申請ができるようになっていると思います。この方々は「売上(所得)」の項目が異なるだけなので、売上減少や該当する要件は、既に支給されている方々と構造が変わりないので、書面さえ揃えれば、支給まで迅速に進むものと思います。

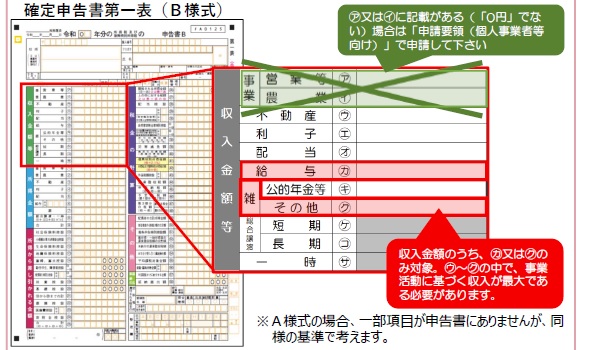

確定申告書を確認し、「事業所得」に収入が記載されている場合は、従来の持続化給付金の対象となっていますので、これまでの制度で申請をしてください。これに漏れてしまって、「給与所得」欄や「雑所得(その他)」に収入を書いて申告をしていた人が、今回の特例対象です。

給付対象者について確認すると以下の通りとなっています。

今回の注意点は、

- 確定申告時に「事業所得で申告」した人は、この特例の対象外→事業所得で助成金申請を!

- サラリーマンの副業や、臨時雇用は対象外

- 暗号通貨(仮想通貨)の収入や役員報酬など「事業活動外」は対象外

あえて名指して「暗号資産」と表記されているので、既に申請分や問い合わせが多く、あるいは一部聞くところでは不正取得を狙って「事業だ!」と主張している件があるという話。あくまで「事業」を営むことによる助成が目的ですから、「不労所得」はそもそも「リスクを許容」するのが筋ですから、不正取得の可能性を期待するのは辞めておきましょう。場合によっては、「詐欺罪」で摘発される可能性もあります。

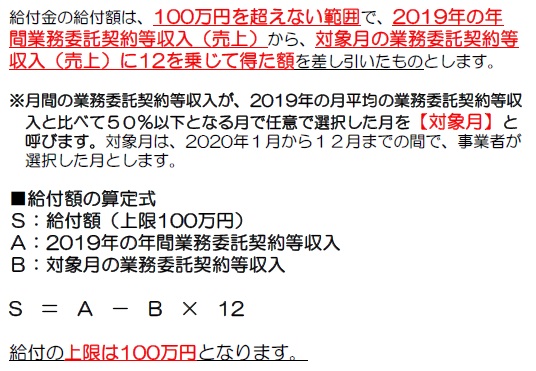

業務委託収入の「月平均」が「対象月」に50%以上減少で対象

対象となる収入は「業務委託」によるもので、その収入にて給付額の計算を実施します。

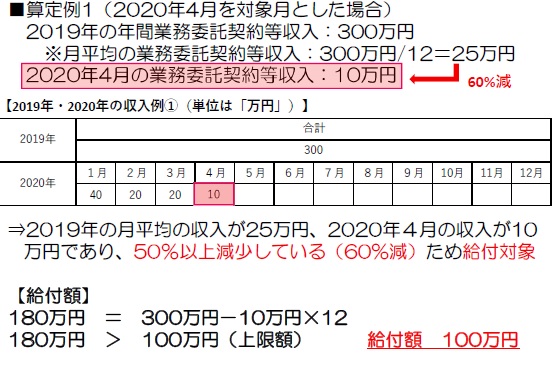

金額の計算例を見ると、たとえば、2019年度の業務委託収入が300万円あったとして、これを12ヶ月で割ると月平均25万円となります。月額20万円では、50%減少にはならないので、10万円等金額がぐっと下がった月があれば、対象月認定となります。

この計算だと、昨年の年間業務委託が300万円(月25万円)、今年の年間業務委託が▲100万円ダウンで契約更新になったとして、年間200万円(月16.6万円)となると、33%減少にしかならないので、給付対象外になってしまいますね。あくまで「対象月の売上減少×12ヶ月」が算定式で重要となるので、「年間売上を総じて減額」されるよりも「今月を減額」してもらう形にするほうが、対象月がはっきりしていいですね。

申請に必要な証拠書類は下記の通りですが、年間契約の場合、月次金額が減額した証明を独自に整えておいたほうがよいでしょう。

フリーランスであっても、業務委託契約書をきちんと締結している場合は、下記のような契約書があるからそれを証拠書類とすればいいですね。

でも、口頭やメールなど契約自体が無形なままですと証明ができないため、事務局指定の書式に契約先から証明をしてもらう必要があります。

持続化給付金業務委託契約等契約申立書 は、持続化給付金給付規程(主たる収入を雑所得・給与所得で確定申告した個人事業者等向け)の様式4(最終ページ)にありますのから、サイトから書式を取り寄せましょう。

また、年間契約で月次契約が平均分割して支払われている場合は、業務委託契約において「月額が減少した」あるいは「減少することに合意」した点を証明しないと「給付対象外」になってしまいますので

❌先方が減額といって減額した→請求書だけでは、証明の裏付けとしては怪しい

⭕簡単な「覚書」や「通知書」「メール」にて、「コロナ禍の影響で業務作業が減少したことから、今月は○○円とします」

| From 相手先企業(個人) To 自分宛て 件名 月次契約金額の減少について (自分)様 業務委託契約「(契約書名)」について、コロナウイルス感染拡大に伴う影響で、業務内容を変更としたうえで、令和2年○月の業務委託請求について、月額(元の金額)円を月額(減額した金額)円とします。 |

といった内容がかかれた通知書もしくは「メール文面」を相手からからもらっておくのが良いと思います。

この時ポイントは

- 相手先名

- (このメールや文章の)発行(発信)日付

- 対象の契約書名(名称同じく!)

- 元の月額

- 減額した後の月額

- 減額理由が「コロナウイルスの影響」である旨の記載

があれば、完璧でしょう。

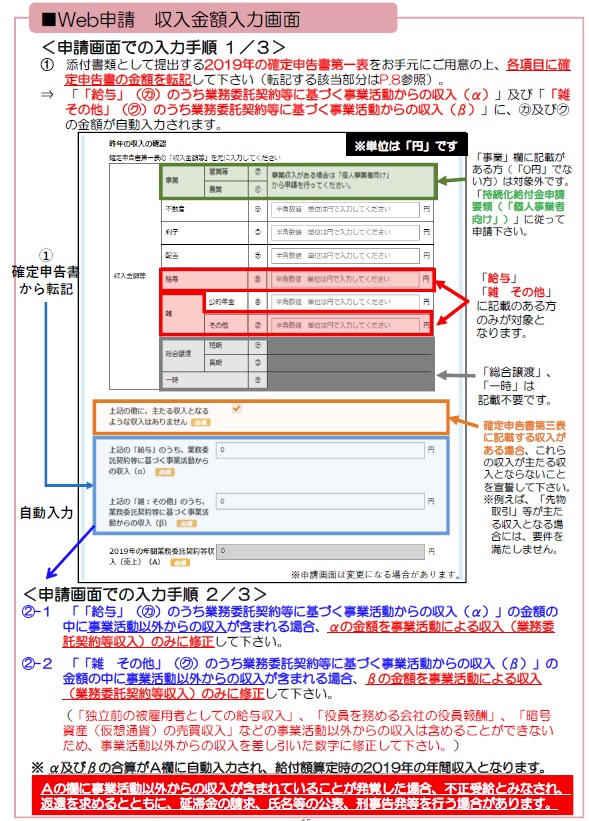

WEBでの申請時は項目と金額をよく確認して!

これまでの持続化給付金の申請でも、項目の間違いや金額の転記項目の誤り、半角全角問題など、多々迷い、間違いによって、多くの持続化給付金先人(?)の方々が撃沈していきました(笑)

そうならぬように、給付申請にあたってのガイダンスはよく読んで間違いのないようにしてください。

[申請ガイダンス]主たる収入を雑所得・給与所得で確定申告した個人事業者等向け

注意点②「新規創業」は1月~3月売上だけど「税理士確認」必要!

これまで「昨年」という期間でばっさり切り捨てられていた「創業直後、コロナでやられた」パターンの新規創業が対象拡大となりました。もうこれは「不運」としかいいようが無いですよね。だって、意欲持って創業したら、いきなりコロナがやってきて、「動くな!」といわれて売上ゼロなんて、もうどういう確率のかけあわせでそんなこと創業前から想像できる??っていうぐらいの不遇さ。第二次補正予算が通過したこともあり、対象として含まれることとなりました。

ただし、これは1月~3月の売上の月平均に対して、対象とするものであって、コロナとわかってからの創業やこれから創業して「売上減少だ!助成金くれ!」は成立しません。

フリーランスの求人サポートサービス「クラウドテック」しかも、この売上については、まだ決算を得ていないため、月次売上について「税理士の確認」を求められています。この確認だけを受けてくれる税理士はおそらくいないでしょうから(単発の証明だけして、後で懲罰を受けた場合の税理士のリスクがおおきすぎるため、

これを機会に税理顧問契約の契約をするなどしないと確認のための証明書類に判子を押してもらえないでしょう。事業計画が創業時から準備されている人は、月次決算について税理士との顧問契約をしているでしょうから、何ら問題ないでしょうけれど、自分自身で決算も税務申告もやろうと思っていた方は、ちょっとハードルが高くなる話。これを気に改めてこれからの1年の事業計画をフリーランスであっても見込みを立てて、きちんと月次決算をしていくことがよいかもしれませんね。

ただ、もともと売上が年間で200万~300万円ぐらいの売上(収入)で、収支トントンぐらいの着地だった人が、持続化助成金を100万円もらって、これが決算時に純利益100万円でドンと乗ってくれば、これは課税対象ですから、いきなり税金収めなきゃいけなくなり、決算時のキャッシュフローにも影響を与える話。いずれにせよ「持続化給付金をもらうなら年間経営計画の策定」は必須と考えておいたほうがよいでしょう。それが面倒くさいなら、申請をしないほうがよいです。

わからないことは、持続化給付金サイトで念押し確認を!

支給開始の当初に比べ、様々なケースの事例や書き方、書類が充実してきています。困ったらまずはサイトで外とする答えがないかを確認しましょう。いまなら、電話も繋がりやすくなっているものと思います。

フリーランスの正念場はむしろこれから。企業の資金的な体力や事業再編の大きな舵取りは、この夏から秋にかけてガラッと切り替わることでしょう。効率化、小回り、少数精鋭など、正社員からフリーランスへ切り替えることがメリットに感じてもらえるように、日々の仕事や提案の差別化を行い、このコロナ禍をサバイブしていきましょう。

全体の浮き沈みや景況感よりも、「あなた自身の価値」こそが重要ですよ!

コメントを残す