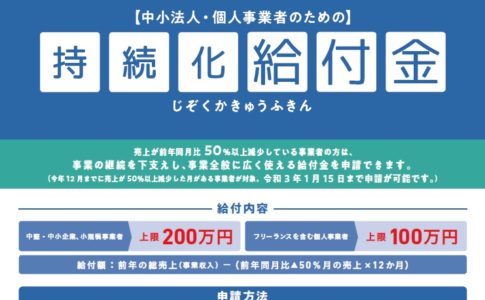

5月1日から申請がはじまった持続化給付金、無事申請出来た人はまずほっとしたところと思います。連休明けの5月中旬ぐらいから、書類に不備がなければ準備入金が確認されることでしょう。

ところがどっこい、この持続化給付金ですが、なんと悲しいことに「課税」対象となっています。つまり、「益金」扱いということです。

持続化給付金は「課税」対象です

経済産業省の持続化給付金に関するよくあるお問い合わせに次のように書いてあります。

持続化給付金は課税対象になるのか?

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

経済産業省ホームページ「ホーム→新型コロナウイルス感染症関連→持続化給付金に関するよくあるお問合せ Q15 」

簡単にまとめると

- 持続化給付金は益金扱いなので、「課税所得」

- ただし、損金が多ければ、「結果的に非課税」

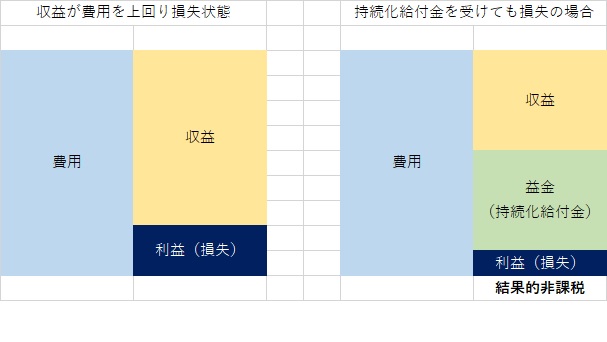

これを会計上の損益計算書で理解すると次のような関係となります。

【現状は、収益より費用が上回り、年次決算で「損失」となる状況と仮定】

ケース①:持続化給付金で、収益が出る場合→課税

現状損失が出ていても、今年度の収益(売上)+益金(持続化給付金)が費用を上回れば利益となるため、課税となります。年次決算や納税計画を今のうちから計画し、決算をどのように着地させるか、検討をすすめておくべきでしょう。

ケース②:持続化給付金でも、費用が上回り、損失が出る場合→結果的非課税

今年の売上減少が大きく、持続化給付金を得ても損失のままで着地する場合は、結果的に非課税となります。ただ、均等割の税金はありますから年次のキャッシュフローは見ておく必要はありますね。

課税・非課税の助成金かどうかを確認しよう

持続化給付金は法人やフリーランスに対するもの。これ以外に個人に対しては「特別定額給付金(一人10万円)」がありますが、こちらは「非課税」になっています。

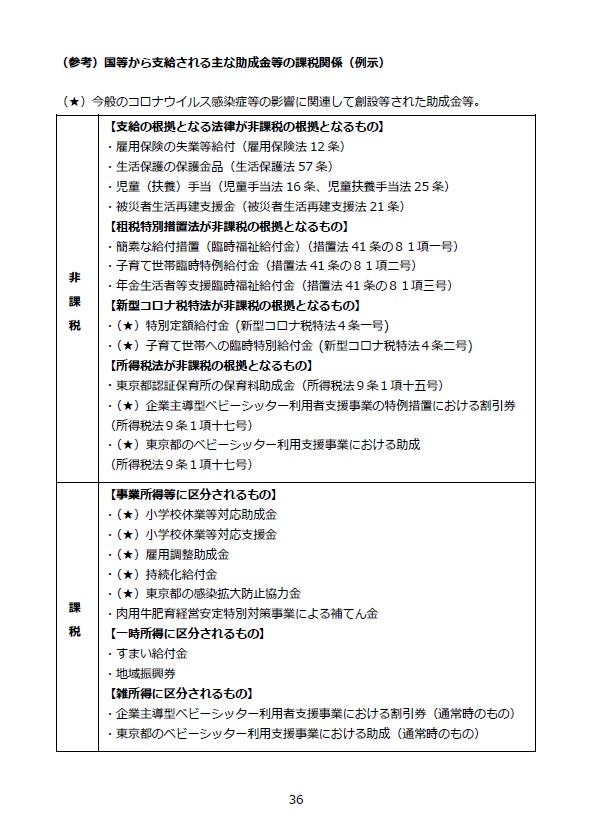

様々なコロナウイルス感染症等の影響に関連して創設された助成金が、課税か非課税か、わかりづらくなっていたものを国税庁がまとめています。

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和2年4月30日更新)【PDF】を御覧ください。

P.36 に課税・非課税に関する表が出ています。

持続化給付金や雇用調整助成金は課税ですから、様々な助成金を申請し、最終的に決算数字がどうなるか、きちんとした収益計画を立てて置く必要がありますね。

ただし、この持続化給付金については、異を唱える声もあり、もしかしたら非課税になるかもしれませんので、その後の推移を見守りたいものです。

国税庁に確認。以下の助成金は全て課税対象。●休校による休業助成●雇用調整助成金●企業への100万円給付の持続化給付金●自治体独自による休業協力金。なんたる役所発想。ただ、所得の確定は年末なので、それまでに非課税化法令あれば非課税に。ならば、来週の国会で非課税化の政治判断を総理に望む

— 寺田 学 (@teratamanabu) April 24, 2020

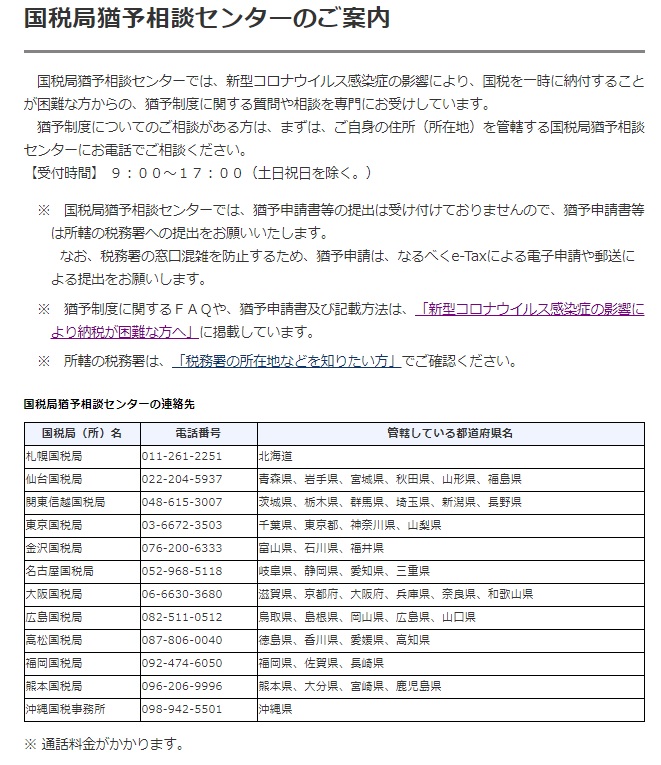

納税できなくなったら、延納、猶予、分納の申請を

普段は厳しい(笑)国税庁も、このご時世においては、納税できなくなった場合に備えて、様々な延納、猶予、分納について施策を講じてくれています。

新型コロナウイルス感染症緊急経済対策における税制上の措置

- 納税の猶予制度の特例

- 欠損金の繰戻しによる還付の特例

- テレワーク等のための中小企業の設備投資税制

- 文化芸術・スポーツイベントを中止等した主催者に対する払戻請求権を放棄した観客等への寄附金控除の適用

- 住宅ローン控除の適用要件の弾力化

- 消費税の課税選択の変更に係る特例

- 特別貸付けに係る契約書の印紙税の非課税

各自の状況にあわせてケースが様々でしょうから、まずは相談窓口が設置されていますので、そちらで申し出をしましょう。税金ですから「相談なしに放置」していると、もちろん延滞税含めペナルティが待っていますから、早め早めに対処したいものです。

持続化給付金を一回ぐらいでは到底間に合わないよという声も多数ありますが、まずはいまできること、決まっていることから着手しましょう。諦めたら終わり。金策に走って生き残ればきっといいことがあります。

- 丹青会2022春夏で全館貸切営業!百貨店でVIPな買い物しよう。

- 事業復活支援金の開始受付いつからだよ…事務局の勤務開始2月から?!

- 丹青会2021秋冬で伊勢丹新宿店は本日貸切営業日。招待状の封筒で入場。外商・VIP客案内されて優雅にお買い物

- 丹青会2021秋冬の招待状届いた

- 3/25ついに発表「事業再構築補助金」公募要領を読んで早速提案のポイントをまとめて解説!

コメントを残す